炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

今年以来,模拟芯片行业正加速整合,已有多家上市公司通过并购重组开拓业务版图,如收购创芯微,收购麦歌恩等。

2024年11月4日,披露,筹划以发行股份及支付现金的方式购买诚芯微100%股份并募集配套资金,公司股票自11月5日开市起开始停牌,预计停牌时间不超过5个交易日。

值得注意的是,诚芯微是原新三板挂牌公司,挂牌仅一年即主动摘牌。本次并购属于横向扩张,诚芯微与希荻微同属模拟芯片行业。

重组标的挂牌一年即摘牌 毛利率下滑严重

诚芯微是一家集模拟及数模混合集成电路研发、设计和销售为一体的高新技术企业,主要产品包括电源管理芯片、电机类芯片、MOSFET和电池管理芯片等多种集成电路产品,可广泛应用于汽车电子、通用电源、家电、3C类产品等多个领域。

官网显示,诚芯微成立于2009年,总部位于中国深圳,先后在无锡、深圳等地设立研发中心。公司核心研发团队拥有15+年电源管理芯片设计、研发和生产测试经验,目前拥有30项软件著作权及技术专利。

2022年8月16日,诚芯微于新三板挂牌,后于2023年12月20日主动摘牌。对此,诚芯微表示,系进一步提高公司经营决策效率,降低公司运营成本,提升综合竞争力,有效地整合公司内外部资源,加快业务拓展。

最新一期财报显示,2023年上半年,诚芯微实现营业收入8258.66万元,同比增长9.23%;净利润702.44,同比下降7.54%。2021年、2022年、2023年上半年,诚芯微毛利率分别为39.72%、30%和29.69%,呈逐年下滑趋势。其中,电机类芯片毛利率下降尤为显著,2023年上半年毛利率为14.49%,2021年为50.43%,降幅高达36个百分点。

这已是希荻微今年以来披露的第二笔并购案。8月,希荻微二级全资子公司HMI以1.12亿元收购Zinitix30.93%股权,并将其纳入合并报表范围。后者系韩国上市公司,主要产品包括触摸控制器(Touch Controller)芯片、自动对焦芯片、触控驱动(Haptic Driver)芯片、DC/DC电源管理芯片、触摸板模块以及音频放大器等,应用于智能手机、智能手表、平板电脑等移动/可穿戴设备等终端设备。

上市次年业绩即“变脸” 盈利能力行业垫底 三年累亏超4亿

希荻微是国内领先的半导体和集成电路设计企业之一,主要产品涵盖DC/DC芯片、超级快充芯片、锂电池快充芯片、端口保护和信号切换芯片等,目前主要应用于手机、笔记本电脑和汽车电子领域,同时可广泛应用于可穿戴设备、物联网设备、智能家居等领域。

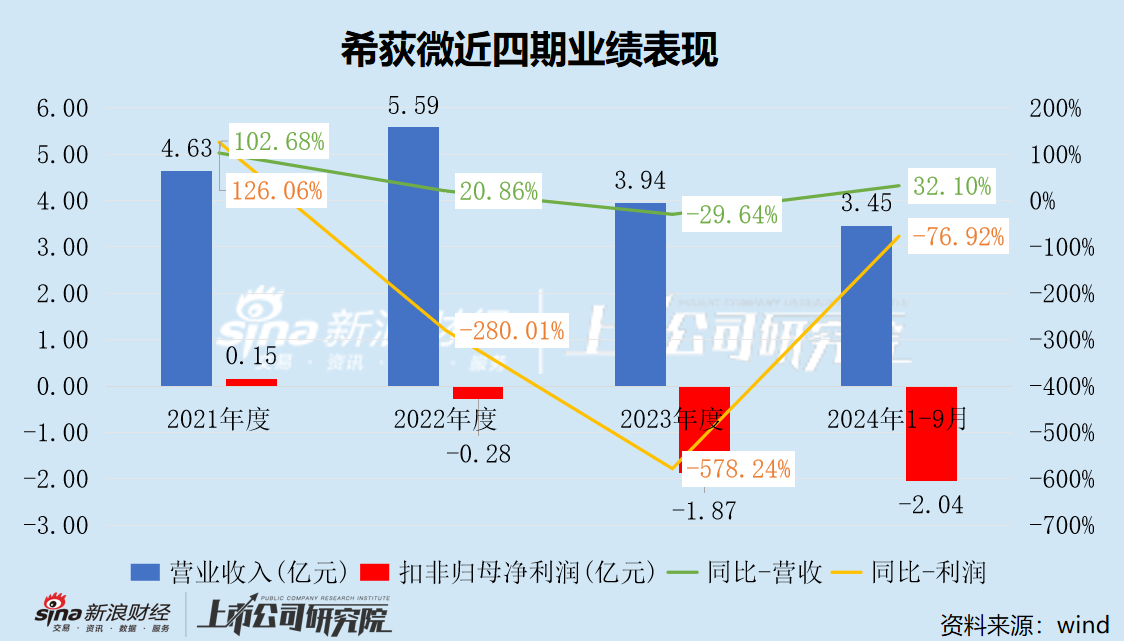

上市次年,希荻微业绩“大变脸”。2023年,受终端市场需求疲软、下游行业库存高企以及重要海外客户采购量下降等多重因素的影响,希荻微实现营收3.94亿元,同比下降29.64%,其中电源管理芯片产品的营收同比下降44.77%;实现扣非后归母净利润-1.87亿元,亏损同比扩大578.24%;毛利率从2021年的50.29%骤降至36.66%,降幅超13pct。

2024年三季度,由于期间费用增加和计提存货跌价准备,希荻微亏损幅度加剧。2024年Q1-Q3,希荻微实现营收3.45亿元,同比增长32.1%;实现扣非后归母净利润-2.04亿元,亏损同比扩大76.92%,毛利率降幅超6.66pct。具体到Q3,希荻微营收1.15亿元,同比下降15.78%,环比增长7.24%;净利润-7975.53万元,亏损同比扩大232.72%,环比扩大16.18%。

近年来,希荻微亏损规模加速扩大的同时,造血能力也严重欠缺。2024年Q1-Q3,公司经营性现金净流出1.41亿元,近三期累计净流出4.37亿元。

根据Wind数据,2024年前三季度,模拟芯片设计(申万三级行业分类)34家上市公司中,希荻微营收增速排名11/34,毛利率排名18/34,净利率行业垫底,排名倒数第二。

费用管理方面,2024年前三季度,希荻微期间费用率高达90.58%,排名行业第二,仅次于-U。具体而言,希荻微销售费用率为14.06%,排名行业第一;管理费用率、研发费用率分别为20.89%、55.62%,均排名第二,分别仅次于和裕太微-U。居高不下的费用开支,是希荻微近年来持续亏损的主要诱因。

2023年,希荻微人均薪酬行业排名第一,高达107.26万元,但人均创收却不尽如人意,排名26/34,位列倒数第九,人均创利排名倒数第八。

值得注意的是,希荻微财务管理质量存在部分问题。今年2月,公司发布前期差错更正公告,对新增产品线音圈马达驱动芯片业务,基于实质重于形式判断,对涉及的交易收入确认方法由“总额法”更正为“净额法”,并对2023年半年度和第三季度的相关财务信息进行更正。此外,希荻微2023年还存在关联方非经营性资金占用的情形,8月26日收到上交所监管警示。

股价破发超6成 大股东频繁减持套现

2022年1月21日,希荻微于科创板发行上市,首发价格33.57元/股,截至2024年11月5日收盘价11.8元/股,已破发约65%。

值得注意的是,希荻微股价破发,大股东还频繁减持。

2023年至今,希荻微原持股5%以上大股东宁波泓璟多次减持,累计套现高达3.5亿元。减持前,宁波泓璟持有上市公司10.72%股份,目前持股比例已降至4.85%,不再是公司持股5%以上的股东。这就意味着宁波泓璟后续若继续减持希荻微股份,将不再需要通过上市公司公开披露。

此外,今年10月10日,希荻微披露了另一持股5%以上股东深圳辰芯减持计划。深圳辰芯当前持有希荻微5.04%股份,拟通过集中竞价、大宗交易的方式减持其持有的公司股份数量合计不超过1230.93万股,占公司总股本的比例合计不超过3.00%,减持期间为减持计划公告披露15个交易日后的3个月内。

本次披露大股东减持计划,据希荻微披露收购事项间隔不足1个月,是否涉嫌炒作股价配合大股东减持需监管关注。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号