来源:尺度商业

文 | 杨万里

编辑 | 张佳儒

股价连涨5天,医疗细分领域龙头迎来一波反弹。

从9月24日至9月30日,稳健医疗股价合计上涨35.2%。截至9月30日收盘,该公司股价为31.8元,总市值为187.1亿元。

稳健医疗业绩如何?半年报显示,稳健医疗营收净利双降。在上半年业绩承压背景下,稳健医疗近日宣布以1.2 亿美元(折合人民币8.4亿元)对外股权投资。

本次交易的目的是什么?又存在哪些风险?

8亿搞海外并购,

但不支持业绩对赌

9月23日,稳健医疗公告称,该公司以现金形式收购“GRI”75.2%的股权。今年9月20日,稳健医疗已完成了标的公司股权交割手续,且已按照协议约定一次性支付全部交易对价约 1.2亿美元。

稳健医疗称本次收购是公司坚定迈向全球化战略方向的重要举措。

在9月24日发布的投资者关系活动公告中,稳健医疗表示,未来全球业务发展的趋势是本地生产及近岸外包,如果拥有海外生产基地,也更容易抓住未来的转产机会。

资料显示,GRI是一所总部位于美国乔治亚州的全球性医疗耗材和工业防护企业。2023年度、2024年上半年,GRI分别实现营收约1.52亿美元、1.54亿美元,分别归属净利润约893.76万美元、1014.92万美元。

值得关注的是,针对投资者提问“本次收购项目是否有业绩对赌安排?”稳健医疗的态度是不支持。

在稳健医疗看来,业绩对赌是市场中一种常用的约束方法,但不认为这是一个好的解决方案,历来没有采用这种做法。稳健医疗的想法是通过一个真实和完整的尽职调查,给出一个公平合理的估值。数据显示,GRI被给予的企业估值为19959万美元。

稳健医疗也提示了两点风险,一是本次交易属于跨国并购,交易各方的政府法规、税务政策、劳工政策、行业政策、企业文化、运作流程差异较大,考验着稳健医疗的投后整合能力。

二是本次交易完成后,稳健医疗商誉的账面价值将增加。截至2024年二季度末,稳健医疗的商誉金额为8.665亿元,占当期归属于母公司股东权益比重为7.58%。稳健医疗称,如果后续年度标的公司业务发展未达预期,将存在计提商誉减值的风险,可能影响公司整体经营业绩。

上半年营收净利润双降,

年初以来股价累计跌超12%

稳健医疗的经营业务包括健康生活消费品、医用耗材。2024年上半年,上述两块业务占当期营收比重分别为56.58%、42.6%。

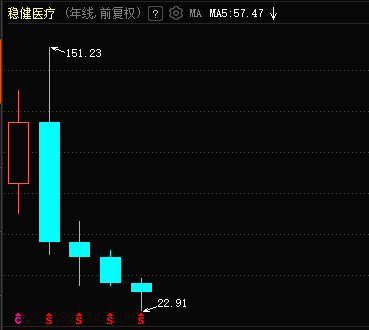

稳健医疗本次对外股权投资的一个背景是该公司处于低谷:即业绩承压、股价低迷。K线显示,即便今日股价强势,拉长时间看,稳健医疗当前股价也处在历史低位区间,距历史高点151.23元跌超70%。

从财报看,稳健医疗自上市第一年迎来业绩高光时刻后,暂时未突破前高。

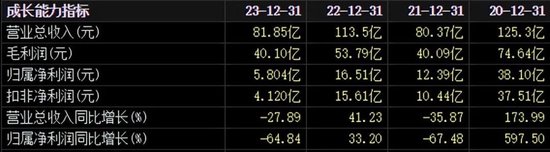

稳健医疗于2020年9月份登陆A股。2020年,稳健医疗实现营收125.3亿元,同比增长173.99%;实现归属净利润38.1亿元,同比增长597.5%。2020年,稳健医疗的股价全年上涨133.97%。

2021年,稳健医疗的业绩大幅下滑,当年实现营收80.37亿元,同比下降35.87%;实现归属净利润12.39亿元,同比下降67.48%。2021年,稳健医疗的股价全年下跌51.05%。

2022年,稳健医疗的业绩出现反弹,当年实现营收113.5亿元,同比增长41.23%;实现归属净利润16.51亿元,同比增长33.2%。2022年,稳健医疗的股价全年下跌12.82%。

2023年,稳健医疗的业绩再次下滑,当年实现营收81.85亿元,同比下降27.89%;实现归属净利润5.804亿元,同比下降64.84%。2023年,稳健医疗的股价全年下跌25.53%。

2024年上半年,稳健医疗的业绩仍未扭转颓势,当期实现营收40.34亿元,同比下降5.47%;实现归属净利润3.842亿元,同比下降43.64%,导致净利下降的原因包括感染防护产品收入下降、感染防护产品毛利率下降。从2024年年初以来,稳健医疗的股价累计下跌超12%。

在半年报中,稳健医疗表示未来聚焦两大主业--医用耗材、健康生活消费品品牌。

在感染防护业务短期低迷之际,以全棉时代为代表的健康生活消费品业务表现突出。数据显示,今年上半年,全棉时代的营业利润率是12.8%,恢复到2019年相对较好的水平。

线下方面,上半年,全棉时代线下门店收入同比增长8.9%。上半年新开门店42家,截止上半年末门店数量达到444家。稳健医疗全年开店计划大致100家左右。线上方面,稳健医疗称,上半年全棉时代线上电商各平台的增长都高于整体业务的增长。

除了自身业务发展,稳健医疗也在通过并购增强竞争力。后续,标的公司“GRI”能为稳健医疗带来多少业绩增量,有待财报验证。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号