界面新闻记者 |

9月23日收盘,中国东航(600115.SH)微跌1.69%,报3.48元/股,市值达775亿元。就在昨日中国东航宣布,与一二三航空有限公司(下称一二三航空)正式合并运行。

2020年2月26日,作为中国东航的子公司,一二三航空成立。

彼时对于一二三航空的定位是,其将主要运营ARJ21、C919等国产飞机,秉持干支结合,立足长三角、服务沿海、辐射周边的发展目标,通过引进ARJ21、C919等国产飞机的契机,以运营国产商用飞机为主体,结合现有公务机业务,推动公共航空和公务航空"两翼齐飞,打造干支结合的运输产品。

不过,此后中国东航亲自下场运营国产大飞机C919,一二三航错失了这一机遇,此后沦为支线客机运营商。自成立起,一二三航空一直深陷亏损的泥潭。

数据显示,2020年至2024年上半年,一二三航空净利润分别亏损0.58亿元、2.5亿元、4.09亿元、5.84亿元、2.73亿元。成立四年半,该子航空公司净利润合计亏损15.84亿元。资产负债率也大幅上升,从2020年的16.5%升至2024年上半年的102%。

针对此次合并,中国东航表示:本次吸收合并完成后,东航作为吸收合并方将承继一二三航空的全部资产、业务、债权债务及其他一切权利和义务,并存续经营。本次吸收合并有利于优化公司管理架构,缩短管理链条,提升管理效率,降低管理成本。

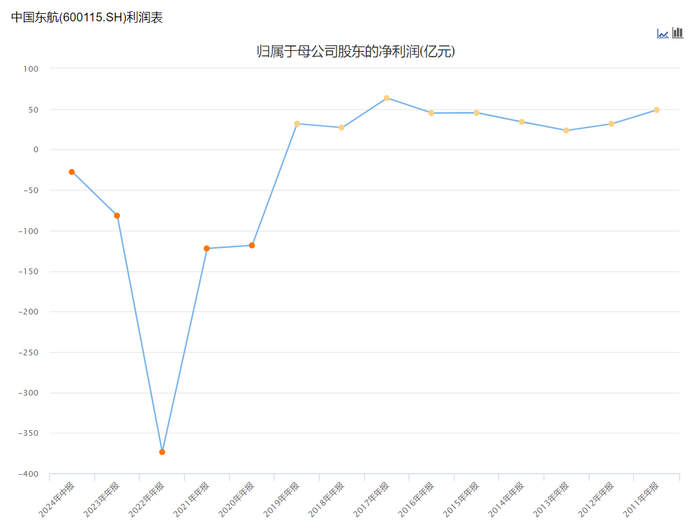

事实上,自2020年以来中国东航就陷入亏损的泥潭。2020年至2023年归母净利分别亏损118.35亿元、122.14亿元、373.56亿元、81.68亿元。2024年上半年,公司营业收入641.99亿元人民币,同比增长29.67%;归属于上市公司股东的净亏损为27.68亿元人民币,同比大幅减亏34.90亿元。

降低管理成本依旧是我国航空公司的当务之急。

市场人士指出,受国内客运市场竞争加剧、因航权时刻及机场保障资源等因素限制导致部分国际市场恢复低于预期、高铁竞争以及航油价格保持高位等因素影响,国内大型航空公司仍面临较大的经营压力。

界面新闻获悉,从航空公司的性质和归属关系来看,可以划分为国航系、东航系、南航系、海航系、地方国资系、民营系等。

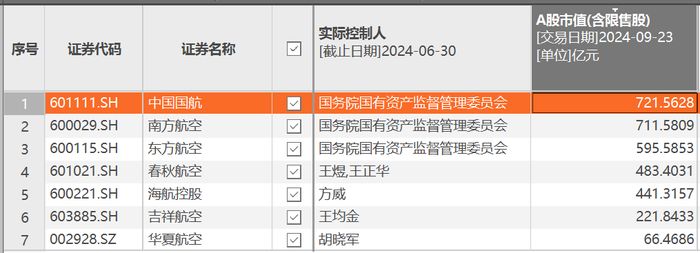

从A股上看,当前主要航空上市公司达7家,分别是中国国航(601111.SH)、南方航空(600029.SH)、中国东航(600115.SH)、春秋航空 (601021.SH)、海航控股(600221.SH)、吉祥航空(603885.SH)、华夏航空(002928.SZ)。

其中,中国国航、南方航空,中国东航均隶属于国务院国资委。春秋航空、海航控股、吉祥航空和华夏航空均为民营航空上市公司。

截至2024年上半年,除春秋航空公司外,其他6大航空公司的资产负债率均高于80%。

中国国航正在推进60亿元的定向增发,并于近日对上交所的相关问询函进行回复。公司计划向特定对象发行股票,募集资金总额不超过60亿元,主要用于引进17架飞机及补充流动资金。此次发行对象为公司控股股东中航集团。

受政策等综合因素影响,航空上市公司的融资之旅并不都是一帆风顺。2024年8月南方航空发布公告,宣布终止原定向增发募资不超过175亿元的计划,根据公告,南方航空原计划向大股东、机构投资者及境内自然人发行54.36亿股股票,募集资金总额不超过175亿元。这些资金计划用于引进50架飞机和补充公司流动资金。

不过,可以看到的是,自2023年以来,3大国有航空公司的亏损幅度大幅降低。民营航空公司春秋航空、吉祥航空均实现大幅盈利,2024年上半年归母净利分别达13.6亿元、4.89亿元。

今年上半年净利亏损超6亿元,海航控股相关人士对界面新闻表示:公司业绩在持续好转中,整个航空业的市场环境也在好转。但无法预计公司何时能扭亏为盈。

作为民航专家,广外南国商学院教授郭佳对界面新闻表示:包括春秋航空、吉祥航空在内的民营航空上市公司,因为机型单一,且主要专注于国内市场,成本压力较低,因此相较于三大国有航空公司而言,盈利水平更好一些。

同时,郭佳分析:当前客运航班的量在不断恢复中,但飞机的平均票价还未恢复到过往水平。当前高铁网络不断完善,其替代性越来越强,这也是航空票价迟迟涨不上来的原因。加之天气等突发因素,多种因素叠加使得航空板块的盈利能力相对较弱。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号