21世纪经济报道记者 曹媛 深圳报道

今日,保险股逆市走强,保险板块指数超1100点,涨幅一度达3%。

其中,(601318.SH)是涨幅最大个股之一,截至今日收盘涨近2%,收43.70元/股。

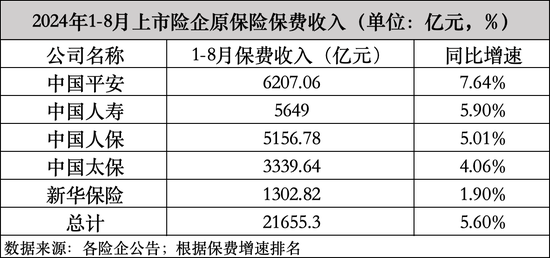

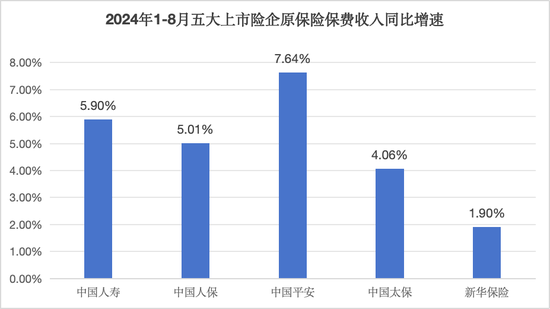

保险股的亮眼表现,一方面或源于险企陆续公布的前8月“成绩单”。今年1-8月,A股五大险企合揽保费超2万亿元,同比增长5.6%。受行业预定利率切换等影响,、、、分别实现原保费收入5649亿元、5156.78亿元、3339.64亿元、1302.82亿元,同比增速分别为5.9%、5.01%、4.06%、1.9%。

其中,中国平安在A股五大险企中保费增速最快,也创下历史同期新高,1-8月保费收入6207.06亿元,同比增长7.64%。

另一方面,就在保险业保费规模持续增长同时,我国保险业近期也迎来了新的“顶层设计图”,即《关于加强监管防范风险推动保险业高质量发展的若干意见》(简称保险业新“国十条”)。

这是继2006年“保险国十条”、2014年“新国十条”之后,国家层面指导保险业高质量发展的第三份重磅文件,对保险业的中长期发展目标、风险处置、利差损化解、养老金融等方面提出了具体要求。

目前,保险行业呈现恢复增长态势,上半年保险板块整体走势良好。展望下半年,保险行业的高景气度有望延续。开源证券在近期的研报中认为,下半年上市险企净利润和NBV(新业务价值)仍有望保持高景气度,中长期展望NBV仍较乐观,分红险增长、银保渠道扩张和报行合一全面实施构成积极因素,CSM正增长利于营运利润释放增加,分红稳定。

五大上市险企前8月揽保费超2万亿元

平安增速最快寿险暴涨38%

今年前8月,在A股五大上市险企中,中国平安保费增速最快,实现保费收入6207.06亿元,同比增长7.64%。

记者拆分平安集团各险种保费收入发现,多个险种均有所增长,寿险更是拉动了整体保费的主要增长。

具体来看,今年1-8月,平安财产险保费收入2110亿元,同比增长5.32%;寿险保费收入约3846.29亿元,同比增长9.15%;健康险保费收入约122.65亿元,同比增长13.70%;养老险保费收入约128.12亿元。

而从单月来看,寿险增长也格外亮眼。8月份,平安人寿实现原保费收入418.26亿元,同比增长约38%。此外,财产险同比增长12.48%,健康险同比增长14.35%。

整体来看,中国平安前8月的保费增长主要受益于寿险增长。记者梳理发现,1-8月,除平安集团外,其他四家上市险企人身险保费高增,拉动了整体保费规模扩张。据开源证券统计,仅8月单月,五家上市险企人身险总保费合计1363亿元、同比增长47.5%,环比增长38.7%。

人身险快速增长的保费收入主要受益于,在同期低基数下,受行业预定利率切换影响,人身险企加大短期销售力度,部分新单需求提前释放。今年8月2日,金融监管总局向行业下发《关于健全人身保险产品定价机制的通知》,明确自今年9月1日起,新备案的普通型保险产品预定利率上限将从3%下调至2.5%。

自此,保险业正式告别“3%”的利率时代,但这次留给险企的窗口调整期不到一月,上述《通知》下发后,险企纷纷紧抓停售前的窗口期,扩大产品销售规模。记者注意到,各险企的保险代理人都在大力销售即将下架的预定利率3%的人身险产品,“3%产品即将下架!”“最后10天”等保险推销话术时常能看到。

而作为前8月保费增速最快的平安集团,是如何快速应对产品利率切换等一系列市场变化的?

在今年的中期业绩发布会后,中国平安联席CEO郭晓涛告诉21世纪经济报道记者,“平安在进行产品结构设计的时候,就是以客户需求为基础来进行产品设计,这就意味着当监管对预定利率进行调整时,我们要调整的只是产品定价,而不是产品本身结构,也不是产品与服务的匹配问题,因为这些是在产品结构设计之初就已经做好了。”

除外部因素外,平安也在持续进行“4+3”寿险改革,其带来的代理人规模企稳、产能提升等,也为保费快速增长打下了牢固基础。

从平安寿险改革成效来看,今年上半年,平安寿险及健康险新业务价值为223.20亿元,同比增长11.0%。其中,平安代理人渠道依旧拉动绝对增长,新业务价值增长10.8%,人均新业务价值更是同比增长了36.%。银保渠道、社区网格及其他等渠道贡献了平安寿险新业务价值的17.4%。银保渠道新业务价值为26.41亿元,同比增速达17.3%。

总结来看,短期层面,产品预定利率切换激活了短期保费增长。从长期来看,随着银行存款利率多次下调,叠加银行理财与公募基金产品易受资本市场扰动,2.5%预定利率的储蓄型保险产品或仍具一定吸引力。

另外,保险业在经历产品、渠道、人力等方面的调整后,保费收入延续正增长态势,以平安集团为代表的险企改革成效正在持续释放。

保险新“国十条”出台

险企加快拥抱养老金融蓝海

除此次下调人身险产品预定利率外,近年来,监管频频引导保险行业降低负债端成本,这主要源于在资产端收益下行的背景下,保险业不断加剧的利差损风险等。

为引导行业从追求速度、规模向以价值、效益为中心转变,保险业新“国十条”于近期正式出台。多个险企认为,其为保险业高质量发展打下了坚实的制度性基础。

记者注意到,保险业新“国十条”着重强调要“提升保险业服务民生保障水平”,多项举措都与养老金融相契合。

如,政策“支持浮动收益型保险发展”,契合了市场对分红万能险的发展期待;政策鼓励发挥“寿险家庭保障和财富传承功能”,积极发展“第三支柱养老保险,大力发展商业保险年金”,鼓励寿险公司全面拥抱养老金融蓝海市场等。

保险行业与养老市场天然契合,2023年末,我国60岁及以上老年人口超2.9亿人、占比21.1%,在老龄化日益严重的今天,“有个安稳的晚年”几乎是所有人最朴素的愿望。近期,渐进式延迟法定退休年龄的决策部署发布,也让更多人的医疗、养老、健康等规划提上日程。

记者发现,平安集团早已注意到老龄化趋势带来的庞大医疗、健康、养老需求,平安高管层也不止一次公开强调,“做强综合金融,深化医疗养老”是平安当下以及未来的战略方向。

目前,平安集团凭借“综合金融+医疗养老”的差异化优势,不断延伸服务触角。例如,目前平安人寿与平安健康共同打造“保险+居家养老”模式,购买保险产品达标居家养老会员的客户,将获得相应的居家养老权益。

据悉,目前,平安集团已有超12万名客户获得居家养老服务资格,居家养老服务已扩展到64个城市;服务内容方面,有超600项服务内容覆盖“衣食住行财康养乐护安”10大场景;平安还打造了4项团队标准,服务前中后全流程监督,确保客户权益。此外,平安内外部签约的医生数量也在持续增加,跟全国所有优秀的三甲医院百分之百建立了合作关系。

与此同时,医疗养老服务也在持续赋能平安主业,尤其是寿险业务。据介绍,今年上半年,平安集团有28.6%的新增客户来自医疗养老生态圈。在平安2.36亿的客户中,有超过63%的客户同时使用了医疗养老健康的服务,同时客均合同数接近3.4,客均合同超过4个合同的客户在整个集团的留存率超过97%。

“保险+服务将是未来行业的改革方向。通过服务让客户感受到保险带来的收益和效果。另一方面,能够让保险更加有效满足客户需求,尤其是在医疗、健康、养老方面的需求。”郭晓涛接受采访时表示。

另外,随着老龄化的日益加剧,除依靠企业年金和职业年金的养老“第二支柱”外,保险业新“国十条”也在鼓励寿险公司积极发展“第三支柱养老保险”。记者注意到,自首批个人税收递延型商养老保险启动以来,平安养老险参与个人养老金的试点工作,近年来也陆续推出了多款个人商业养老保险产品。

保险业新“国十条”提出要支持大型险企做优做强,这对包括平安集团在内的上市险企而言,既是机遇也是责任。在保险业新“国十条”出台后,中国平安也公开表态,“坚持‘保险姓保’,回归保障本源,积极发挥保险在保障和改善民生、防灾减损、服务实体经济等方面的重要作用。”

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号