来源:国际研究部

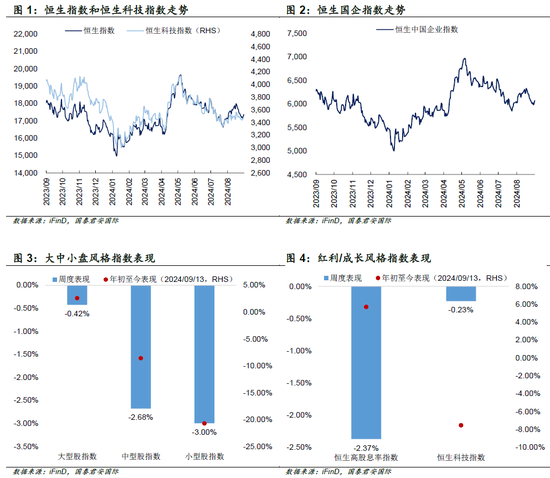

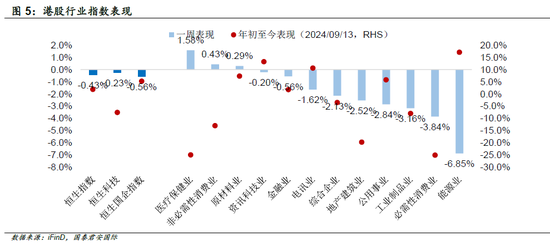

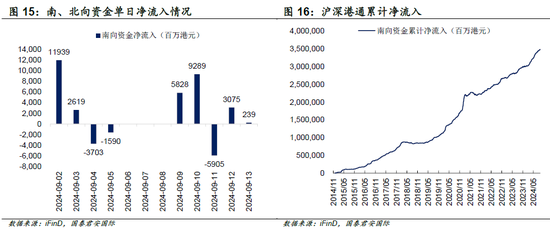

上周,港股市场受较多外围事件扰动,大市小幅回落。阿里巴巴正式纳入港股通后,南向资金持续买入,提振。海外方面,由于前周美国就业数据不及预期,引发海外经济衰退的担忧,小幅拖累港股市场。其后,美国公布8月通胀数据,核心CPI环比出现反弹,大幅降息的预期降温。全周,累计下跌0.43%,恒生科技指数下跌0.23%,恒生国企指数下跌0.56%。大盘风格和成长风格表现更好。行业方面,由于海外衰退预期升温,国际能源价格回落,港股能源行业表现不佳。

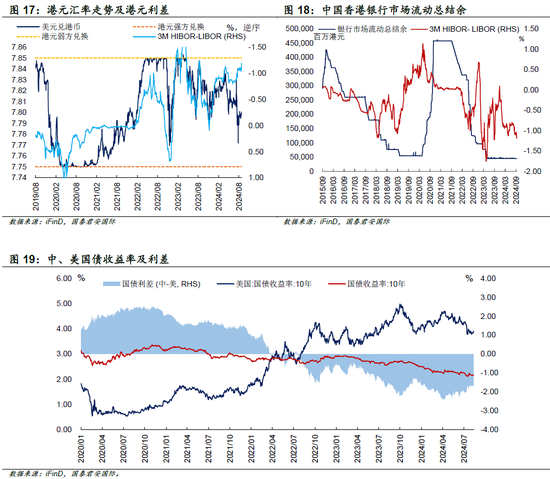

近期美国公布两个重要经济数据,扰动市场降息预期。美国8月新增非农就业人次不及市场预期。同时,劳工统计局将6月和7月的新增非农就业数据下修约8.6万人次。8月平均时薪增速也小幅放缓至3.8%,接近疫情前水平。整体劳动力市场出现疲软迹象。另外,美国8月虽总体CPI放缓,但核心CPI环比连续第二个月反弹,在住房分项和非房租核心服务分项出现反弹,反映美国通胀粘性仍在。市场对美联储9月降息幅度在25和50个基点之间摇摆。参照历史经验,由于通胀数据掣肘,美联储在9月大概率是降息25个基点。

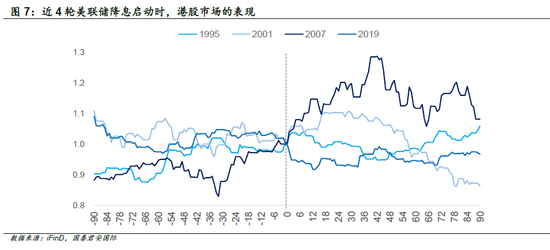

今年港股市场没有高预期、且微观结构更好,配置价值较高。近期美联储官员沃勒提及的“前置性”降息与上一轮美联储预防式降息相似,对港股表现最有借鉴意义。2019年8月1日议息会议中,美联储对美国经济形势的判断并未发生明显的变化,但强调了经济前景的不确定性,需要支持性政策避免经济降温,属于是预防式降息。港股市场先是震荡向下,在美联储降息实质发生后,港股触底并震荡回升。对比2019年美联储降息时的港股市场表现,我们对今年的港股市场更加乐观。2019年恒生指数在30,000点左右,市盈率达11倍,对比目前恒生指数在17,000点附近,市盈率仅9倍。经过近3年的消化,当前港股市场没有高预期,微观结构更好,配置价值更高。

投资策略:随着海外央行先后启动降息周期,港股将受益于分子和父母端改善。当下港股已充分计入悲观因素,具备较高配置性价比。海外方面,美联储本月降息板上钉钉,分母端流动性改善对港股形成积极因素,利率敏感行业弹性最大,包括互联头、医药和消费等行业。国内方面,由于外围限制性货币政策逐步宽松,国内政策空间也将进一步打开,且分子端悲观预期已在港股市场中充分计价,前期回调充分港股市场性价比突显。

风险因素:1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。

01

-

港股表现回顾

上周,港股市场受较多外围事件扰动,大市小幅回落。阿里巴巴(09988 HK)正式纳入港股通后,南向资金持续买入,提振恒生科技指数。海外方面,由于前周美国就业数据不及预期,引发海外经济衰退的担忧,小幅拖累港股市场。恒生指数累计下跌0.43%,恒生科技指数下跌0.23%,恒生国企指数下跌0.56%。大盘风格和成长风格表现更好。行业方面,由于海外衰退预期升温,国际能源价格回落,港股能源行业表现不佳。

02

港股市场在近期稳步上升

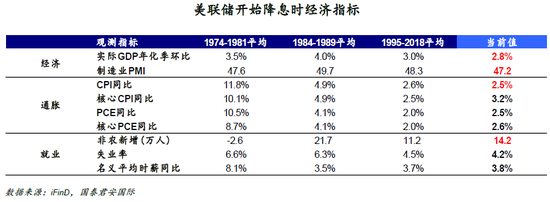

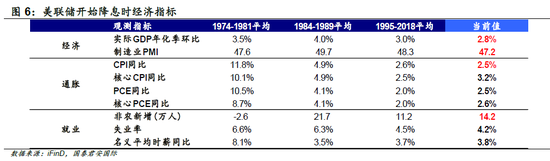

近期美国公布两个重要经济数据,扰动市场降息预期。美国8月新增非农就业人次不及市场预期。同时,劳工统计局将6月和7月的新增非农就业数据下修约8.6万人次。8月平均时薪增速也小幅放缓至3.8%,接近疫情前水平。整体劳动力市场出现疲软迹象。另外,美国8月虽总体CPI放缓,但核心CPI环比连续第二个月反弹,在住房分项和非房租核心服务分项出现反弹,反映美国通胀粘性仍在。市场对美联储9月降息幅度在25和50个基点之间摇摆。

参照历史经验,由于通胀数据掣肘,美联储在9月大概率是降息25个基点。1974年至今,美联储实施过9轮降息周期。分别在1970-1982年“大通胀”时期,美联储实施过3次降息,在1984-1990年实施过2轮降息周期,以及在1995-2019年实施过4轮降息周期。从历史经验来看,目前美国部分经济数据已达到过去降息周期启动时的水平,仅通胀数据仍然偏高,掣肘美联储大幅降息。

近期美联储官员沃勒提及的“前置性”降息与上一轮美联储预防式降息相似。复盘过去美联储四轮首次降息,港股市场并非对应着历次上涨。只有在美国经济维持一定韧性,美联储实施“预防式”降息、经济前景未被下修时,港股市场则有望震荡上涨。对港股表现最有借鉴价值的一轮降息发生在2019年8月1日。当时美国的经济数据有韧性,劳动力市场健康,消费维持动能。议息会议中,美联储对美国经济形势的判断并未发生明显的变化,但强调了经济前景的不确定性,需要支持性政策避免经济降温,属于是预防式降息,与近期美联储官员沃勒提及的“前置性”降息相似。

今年港股市场没有高预期、且微观结构更好,配置价值较高。在2019年市场开始交易降息至最终首次降息,港股市场先是震荡向下,在美联储降息实质发生后,港股触底并震荡回升。对比2019年美联储降息时的港股市场表现,我们对今年的港股市场更加乐观。2019年恒生指数在30,000点左右,市盈率达11倍,对比目前恒生指数在17,000点附近,市盈率仅9倍。经过近3年的消化,当前港股市场没有高预期,微观结构更好,配置价值更高。

03

投资策略

投资策略:随着海外央行先后启动降息周期,港股将受益于分子和父母端改善。当下港股已充分计入悲观因素,具备较高配置性价比。海外方面,美联储本月降息板上钉钉,分母端流动性改善对港股形成积极因素,利率敏感行业弹性最大,包括互联网龙头、医药和消费等行业。国内方面,由于外围限制性货币政策逐步宽松,国内政策空间也将进一步打开,且分子端悲观预期已在港股市场中充分计价,前期回调充分港股市场性价比突显。

行业配置:1)推荐近3年回调充分的港股互联网龙头,前期悲观因素计入充分,行业格局出清后企业利润率与投资回报率均有望提升,流动性宽松环境下具备向上股价弹性;2)中国新质生产力方向仍值得关注,科技制造业领域关注半导体、电子、汽车等;3)高分红股票配置价值仍突出,建议关注通信运营商、银行、公用事业等兼具稳定性与性价比品种。

04

风险因素

1)国内经济复苏进度不及预期;2)国际地缘政治事件升温;3)海外衰退预期反复扰动。

05

港股相关数据

DISCLAIMER

This Research Report does not constitute an invitation or offer to acquire, purchase or subscribe for securities by Guotai Junan Securities (Hong Kong) Limited (“Guotai Junan”). Guotai Junan and its group companies may do business that relates to companies covered in research reports, including investment banking, investment services, etc. (for example, the placing agent, lead manager, sponsor, underwriter or invest proprietarily).

Any opinions expressed in this report may differ or be contrary to opinions or investment strategies expressed orally or in written form by sales persons, dealers and other professional executives of Guotai Junan group of companies. Any opinions expressed in this report may differ or be contrary to opinions or investment decisions made by the asset management and investment banking groups of Guotai Junan.

Though best effort has been made to ensure the accuracy of the information and data contained in this Research Report, Guotai Junan does not guarantee the accuracy and completeness of the information and data herein. This Research Report may contain some forward-looking estimates and forecasts derived from the assumptions of the future political and economic conditions with inherently unpredictable and mutable situation, so uncertainty may contain. Investors should understand and comprehend the investment objectives and its related risks, and where necessary consult their own financial advisers prior to any investment decision.

This Research Report is not directed at, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any jurisdiction where such distribution, publication, availability or use would be contrary to applicable law or regulation or which would subject Guotai Junan and its group companies to any registration or licensing requirement within such jurisdiction.

© 2024 Guotai Junan Securities (Hong Kong) Limited. All Rights Reserved.

27/F., Low Block, Grand Millennium Plaza, 181 Queen’s Road Central, Hong Kong.

Tel.: (852) 2509-9118

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号