每经记者 涂颖浩 每经编辑 张益铭

我国养老保险体系包括三大支柱——第一支柱基本养老保险,第二支柱即企业年金、职业年金,第三支柱包括个人养老金和市场化的个人商业养老金融业务。在人口老龄化大背景下,加强多层次、多支柱养老保险体系建设对于保障和改善民生、增进人民福祉、扎实推进共同富裕至关重要。

近年来,银行、保险、基金等各类金融机构都已推出个人养老金融产品,例如基金公司提供了养老目标基金,银行推出了养老理财产品、养老储蓄产品等。在业内看来,与银行、基金相比,保险业在长寿风险管理、医疗健康产业协同等方面有独特优势,是第三支柱发展的核心力量。

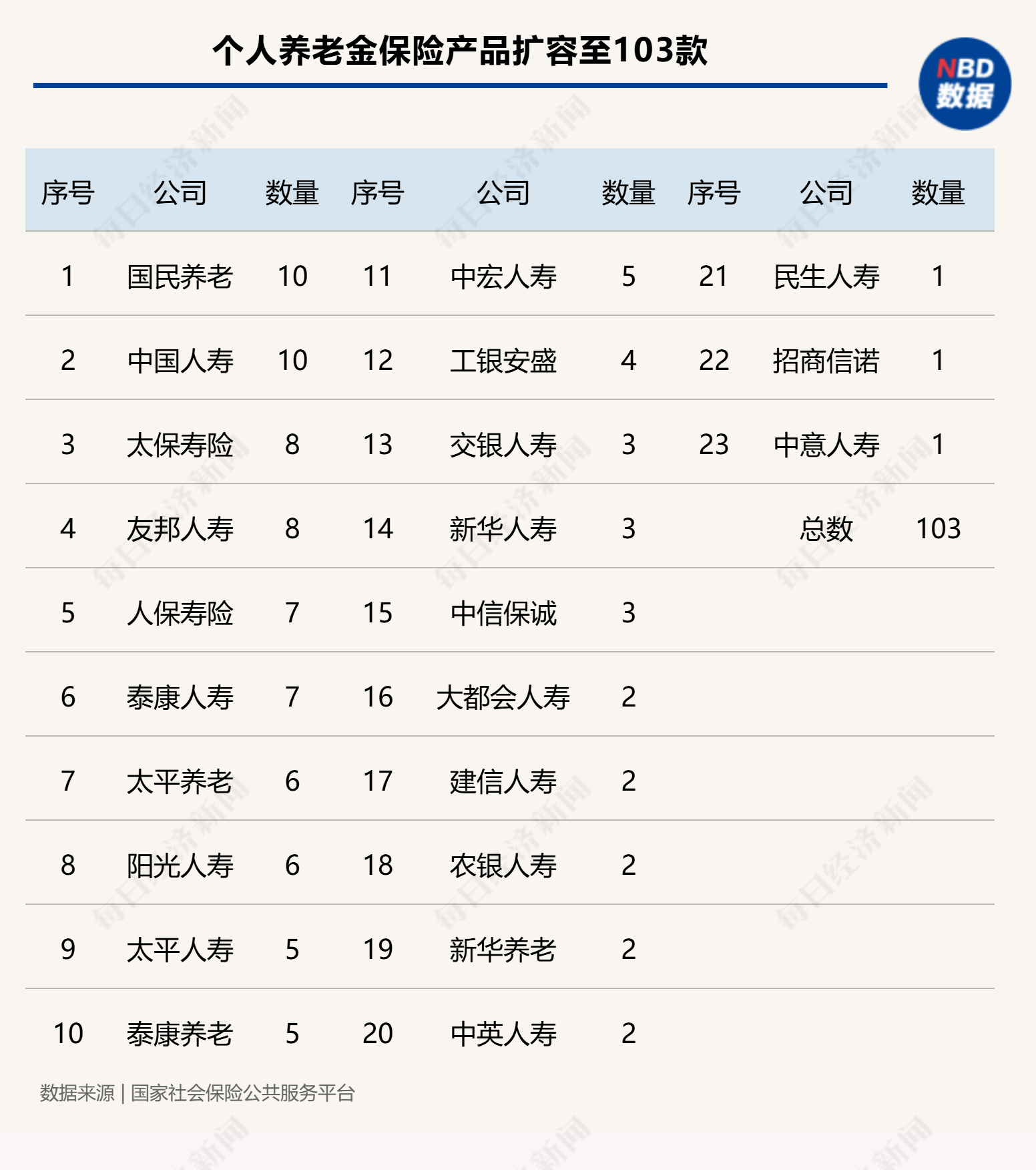

2022年11月个人养老金制度启动以来,受到越来越多的认可。《每日经济新闻》记者注意到,保险类产品正在持续不断地扩容中。国家社会保险公共服务平台数据显示,截至9月14日,个人养老金保险产品种类增加至103款,具体包括50款年金保险、36款两全保险、17款专属商业养老保险。

在最近发布的保险“新国十条”中,明确提出积极发展第三支柱养老保险。大力发展商业保险年金,满足人民群众多样化养老保障和跨期财务规划需求。鼓励开发适应个人养老金制度的新产品和专属产品等。

目前,商业养老保险都包含哪些产品类别?消费者该如何选择适合的产品,还有哪些注意事项,《每日经济新闻》记者带您一探究竟。

保险在长寿风险管理方面具有独特优势

养老金融是“五篇大文章”的重要组成部分,近年来,银行、保险、基金等各类金融机构积极推出个人养老金融产品,增加养老保障供给,满足人民群众多样化的养老需求。

基金公司提供了养老目标基金。2018年8月,首批14只养老目标基金获批,标志着我国专门面向居民养老需求的公募基金类别诞生。随着养老金制度的进一步完善,养老目标基金越来越受关注。根据业内统计数据,截至6月30日,市场上共有养老目标FOF(基金中的基金)273只,规模合计648.68亿元。其中,个人养老金基金193只,规模合计66.86亿元。

银行提供了养老理财产品和养老储蓄产品。国家社会保险公共服务平台数据显示,截至9月14日,储蓄类产品共有465款。大致可以分为两大类,一类是特定养老储蓄产品,另一类则是非特定养老储蓄产品。其中,特定养老储蓄是指专为养老目标而设立的储蓄类别,存储年限分为5年、10年、15年和20年四档,利率略高于大型银行五年期定期存款利率。

除了传统养老年金产品等强养老属性的险种之外,保险业在2018年5月启动了税延养老险试点。2021年专属养老保险试点启动,这也是与养老第三支柱相关的一项保险产品,专属养老保险于2022年3月试点区域扩大到全国范围,目前已转为常态化运行。国家社会保险公共服务平台数据显示,截至9月14日,个人养老金保险产品种类增加至103款,其中包含17款专属商业养老保险。

8月21日,在国务院新闻办公室举行“推动高质量发展”系列主题新闻发布会上,国家金融监督管理总局副局长肖远企介绍,在养老金融方面,我们与相关部门一起共同推动个人养老金制度的发展,目前已经开立超过6000万个账户,各类储蓄存款、银行理财、商业养老保险产品超过500个。同时也大力发展商业养老保险,已积累养老金规模超过6万亿元,覆盖近1亿人。

相对于银行理财、基金、储蓄等其他金融产品,保险产品往往具有“期限长”“按照约定的期限领取”的主要特征。

在业内看来,保险产品在长寿风险管理方面具有独特优势。总裁赵永刚指出保险产品“能够为不同群体、不同人生阶段的客户提供个性化、差异化的养老资金规划,可兼具终身领取、保证领取、灵活领取等多种形态设计,还可提供抵御生老病死残等多种人身风险的综合养老保障计划,专业价值不可替代。”

103款个人养老金保险产品该如何选择

与其他传统养老年金相比,消费者购买个人养老金保险产品可以享受税收优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。

据了解,个人养老金保险产品最初只有6家公司共7款产品,一年多来,个人养老金产品中的保险类种类、数量持续扩容,可供选择的产品不断丰富。《每日经济新闻》记者注意到,截至9月14日,相关产品数量已扩容至103款,涉及23家公司。

具体而言,国民养老、各有10款,太保寿险、友邦人寿各有8款,人保寿险、泰康人寿各有7款,太平养老、阳光人寿各有6款,太平人寿、泰康养老、中宏人寿各有5款,工银安盛有4款,交银人寿、、中信保诚各有3款,大都会人寿、建信人寿、农银人寿、新华养老、中英人寿各有2款,民生人寿、招商信诺、中意人寿各有1款。

年金保险在个人养老金保险产品中约占一半。年金保险最大的优势在于年金领取的确定性和长期性。根据投保人选择的养老年金领取方式及和保险公司约定的保险期间,自约定领取年龄起领取养老年金,比如可约定为被保险人年满55(女)、60、65、70周岁后,可以持续领取至终身。若在此期间不幸身故,保险公司将一次性给付保证给付期间内未领取的保证养老年金。

两全保险有36款,两全保险兼具储蓄和保障功能,如保障期满时生存,可一笔领取满期保险金,如保障期内不幸身故,可获赔身故保险金。此类产品保险责任通常包含身故保险金、全残保险金、满期金,提供灵活的保险期间和交费期间。一位产品部负责人指出,年金保险更倾向于销售给年轻的客户,对于45岁、50多岁的客户,向他们推荐两全保险的接受度会更高一些。

此外,还有17款专属商业养老保险。商业养老保险是一种资金长期锁定、专门用于个人养老保障的保险产品,具有投保简便、缴费灵活、收益稳健等特点。各家公司推出的专属商业养老保险产品均采取“双账户”管理模式,提供稳健型、进取型两种不同的投资组合。一般而言,稳健回报型投资组合有一定的保证利率,积极进取型投资组合可能获得更高收益。

消费者购买商业养老险需要注意这几点

“从收益性、安全性和灵活性三方面看,寿险产品的安全性和长期收益性上更胜一筹。”一位寿险公司人士此前对记者表示,虽然在长期稳定性上优势明显,但相比其他养老金融产品,保险产品存在灵活性不足的问题,比如说万一出现缴费中止的情况,现在没有灵活退出的机制。

因此,业内人士建议,消费者购买商业养老险,首先要注意的是现金流的合理分配。北京排排网保险代理有限公司总经理杨帆在受访时表示,商业养老保险的购买额度应当根据个人的经济能力、退休目标和生活预期来决定。关键是“要确保保险额度能够满足未来养老的基本需求,同时不会对当前的生活质量造成过大压力”。

资深代理人宋号盛在受访时也对《每日经济新闻》记者表示,在开展个人养老金业务中,遇到的一大现实问题是消费者担心未来收入不稳定,后续无法完成缴费。对此,他提出了两种解决方案,一是结合自身的收入水平和财务规划,选择合适的缴费期,最短可以选择6年期缴费;二是在预算有限的情况下,先不用满12000元/年的限额,比如可以每年买6000元~7000元,多买几年。

在宋号盛看来,个人养老金产品最大的优势是在个人养老金账户中退税+增值。他提到,对于个人养老金产品而言,有些消费者会选择缴费期至65岁,如果退休年龄在65岁之前,目前存在退休后几年无法缴存的问题,但相信未来这一问题会得到解决。

此外,养老保险的收益主要在于长期投资带来的复利效应,如果过早地大量领取保险金,会导致真到养老所需的时候,账户积累不足。

杨帆建议,消费者在购买个人养老金产品时,一是要了解保障责任、领取规则、领取金额、缴费期限等重要信息;二是要考虑保险公司的风险评级、偿付能力和服务质量,选择在业内有良好声誉的保险公司;三是要综合考虑收益性和领取灵活性,确保在退休后能够灵活、高效地领取养老金,以保障退休生活的品质。

也有业内人士指出,在产品端“同质化”趋势下,保险公司正通过“产品+服务”不断提升养老保险内涵,比如与养老社区、适老化服务对接,寻求差异化竞争优势。保险“新国十条”也提到,丰富与银发经济相适应的保险产品、服务和保险资金支持方式。依法合规促进保险业与养老服务业协同发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号