一、基本面

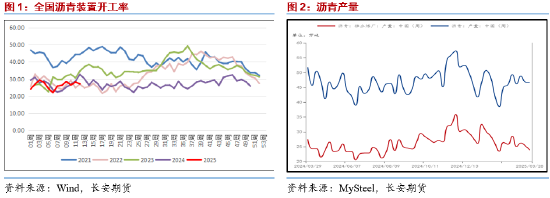

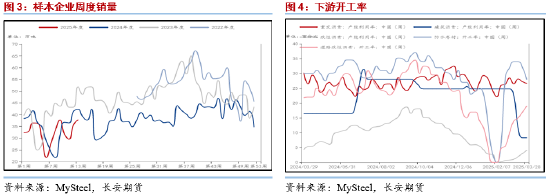

供给侧,近期我国石油装置开工水平基本维持稳定,自2月份的低点回暖以来并未再度出现明显的上行趋势,这主要是由于目前炼厂相对较低的生产利润对开工积极性形成了一定程度的压制,但值得注意的是,往年二季度开始沥青的生产便会逐步进入旺季当中,这或导致后续沥青的生产情况值得关注,或相对趋宽。生产方面,截至3月28日当周我国沥青独立炼厂产量达到23.9万吨,较前期存在一定的下行走势,而全国沥青产量周度则达到了46.6万吨,整体并未出现更进一步的下滑,两者均衡之下基本保持稳定;同时也值得注意的是,地炼在4月的排产环比有所回落,这或导致4月份的整体生产水平略低于此前的预期,进而会对价格形成一定的支撑。

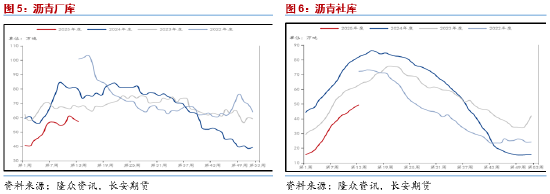

在需求侧,从整体的消费水平来看,近期我国样本企业周度的整体销量回暖至近38万吨,在3月的表现之中明显优于2月水平,且仍有一定的上行空间,这在一定程度上支撑了市场对于二季度沥青消费逐步回暖的预期。同时在开工方面,近期国内多类下游消费开工水平均出现了不同程度的下跌,并未延续一季度后半程的回暖走势,但其中道路改性沥青与防水卷材使用率均有所回暖,这在一定程度上支撑了二季度沥青的核心消费依旧处在相对乐观的境地之中,尽管目前尚未完全释放,但后续依然值得期待。

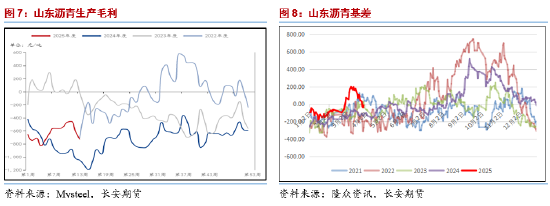

库存方面,近期国内沥青库存出现了一定的分化走势。其中在厂库方面,3月中旬以来我国沥青厂家库存一转此前的连续高速累库,反而经历了连续两周的下行走势,达到了57.2万吨,处往年绝对低位,这在一定程度上也是受到了前期沥青价格相对坚挺的原因,进而导致厂家出货积极性有所提振;而在社库方面,近期我国沥青社会库存依然维持着从去年年底开始的累库走势,虽然同步处在往年的相对低位水平,但其累库速度也有所放缓。两者结合来看,目前国内沥青依然处在低位缓慢累库的阶段之中,这在后续或依然是对沥青价格形成少量提振的因素之一。

二、利润基差

利润方面,近期我国以山东地区为代表的沥青地炼生产毛利再度出现了回落,较3月初水平出现了明显的下跌,这在一定程度上体现出了目前沥青市场消费依然没有完全释放的客观现实情况,这也是对沥青价格形成拖累的因素之一;但值得注意的是,从往年的情况来看,二季度通常生产利润会出现一定的回暖,虽然就目前的同比位置来看后续修复的空间或相对有限,但这也可以在一定程度上限制沥青的下方空间。同时在基差表现方面,近期以山东现货为代表的沥青基差出现了明显的回落,这基本符合我们3月上旬时对于基差回调的预期,这在一定程度上也是得益于前期供给相对趋宽进而现货价格受到压制;而随着后续市场消费的释放,沥青价格或进一步出现相对坚挺的表现,这或导致后续二季度后半程的沥青基差回暖依然存在较大概率,建议保持关注。

三、成本

成本端价格方面,近期原油价格较前期表现相对强劲,在终结了连续数周的下行之后出现了回暖迹象。就目前的情况来看,商品属性之中供给侧潜在回暖的预期有所放缓,一方面虽然OPEC+宣布了将在4月份开始增产,但俄罗斯等国也需要对此前的超额生产做出弥补,另一方面美国在近期也加大了对伊朗和委内瑞拉的制裁力度,这也将导致潜在供应的释放空间相对有限,进而较难打开下方空间;金融属性方面,近期市场对于降息的预期依然较低,宏观经济下行压力仍存;政治属性方面,俄乌方面在近期存在着一定的趋缓预期,停火协议的达成大大缓解了市场的担忧,但中东方面的停火谈判第二阶段依然难以达成,不确定性较强。因此综合来看,后续原油价格的多空博弈相对剧烈,在供给侧不出现额外变化的情况下,中长期视角下依然存在着相对较弱的前景预期,此或较难对沥青价格形成提振。

四、观点及展望

结合前文所述,目前沥青需求的释放依然不及预期,但二季度的消费前景依然值得期待,在这种情况下,即便后续油价依然形成拖累,沥青也依然在板块内存在一定的强势空间。

仅供参考。

作者简介:

范磊,长安期货分析师,硕士,投资咨询证号:Z0021225,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化板块与期权的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号