界面新闻记者 |

界面新闻编辑 | 谢欣

私立中高端医疗集团卓正医疗再闯港交所。

3月18日,据港交所,卓正医疗向港交所提交上市申请书,海通国际和浦银国际为联席保荐人。

需要注意的是,中高端医疗服务针对的是大众富裕人群。这类人群的定义为年均可支配收入超20万元。据佛若斯特沙利文数据,截至2023年,在中国,大众富裕人群有1.17亿人,预计到2028年达1.42亿人。

卓正医疗曾于2024年5月首次冲刺港交所,但最终未能成功。时隔近一年,卓正医疗重整旗鼓,再度发起上市冲击。这一次,只给大众富裕人群看病的卓正医疗否能赢得市场认可。

据招股书,卓正医疗此次募资将主要用于升级现有医疗机构,并设立或收购新医疗机构。其中特别提及募集到的资金将用于在杭州和上海开设新医疗机构。

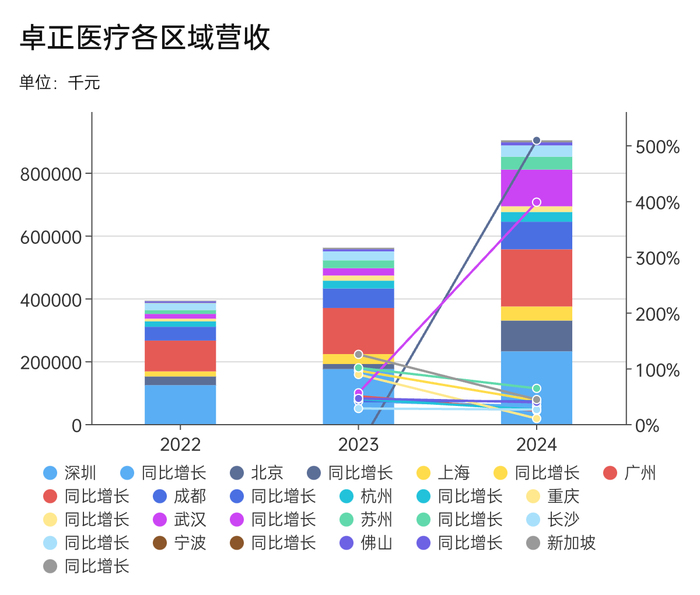

从营收规模来看,卓正医疗并非国内最大的私立中高端医疗集团,但从城市覆盖范围来看,却是一线及新一线城市覆盖面最广的私立中高端医疗集团。据招股书,卓正医疗在深圳、广州、上海、北京等一线城市均已布局,同时也进入了成都、杭州、佛山等新一线市场。

对于私立中高端医疗而言,品牌声誉是患者选择的重要考量因素。大众富裕人群更倾向于长期就诊于熟悉并信赖的医疗机构,形成较强的依赖感,并通过口碑推荐吸引更多患者。这意味着,中高端医疗市场的先发优势至关重要,一旦占据用户心智,后入局者想要撬动这些患者并不容易。

正是基于这一逻辑,卓正医疗想用“资金换时间”,试图通过融资加速扩张,抢占市场先机,让品牌在更多尚未完全渗透的大众富裕人群中提前建立粘性。

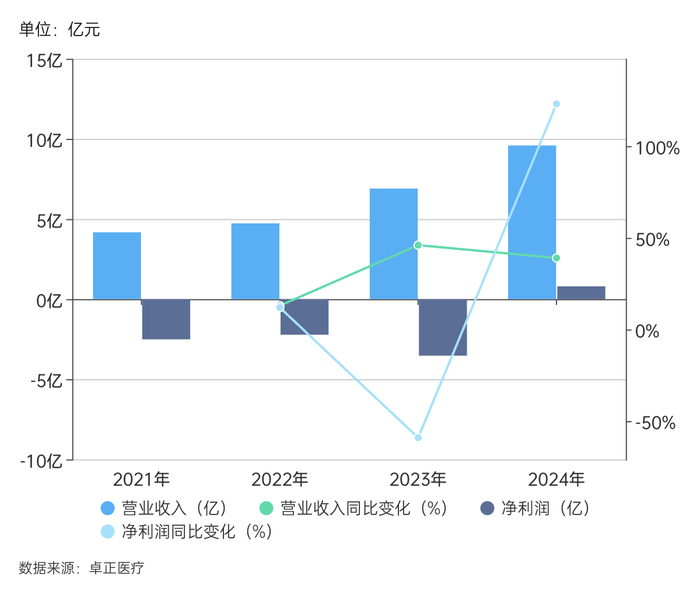

据招股书,2022年至2024年,卓正医疗实现营收4.73亿元、6.9亿元和9.59亿元。以2023年的收入计算,卓正医疗市场份额为1.7%。同期,卓正医疗实现净利润-2.22亿元、-3.53亿元和8022.7万元,经调整净利润分别为人民币-1.23亿、-0.44亿和0.11亿元。

而就在一年前,据当时的招股书,2021年至2023年,卓正医疗营收分别为4.17亿元、4.73亿元、6.90亿元;亏损2.51亿元、2.22亿元、3.53亿元,累积亏损超8亿元。

也就是说,2024年,卓正医疗实现扭亏为盈。在2024年,卓正医疗营收和净利润同比增长38.99%和122.72%。

此外,卓正医疗有10%左右的收入直接来自商业医疗保险结算。据招股书,2022年、2023年和2024年,其通过商业医疗报价直接结算产生的收入占同期总营收的8.4%、10.3%和12.3%。

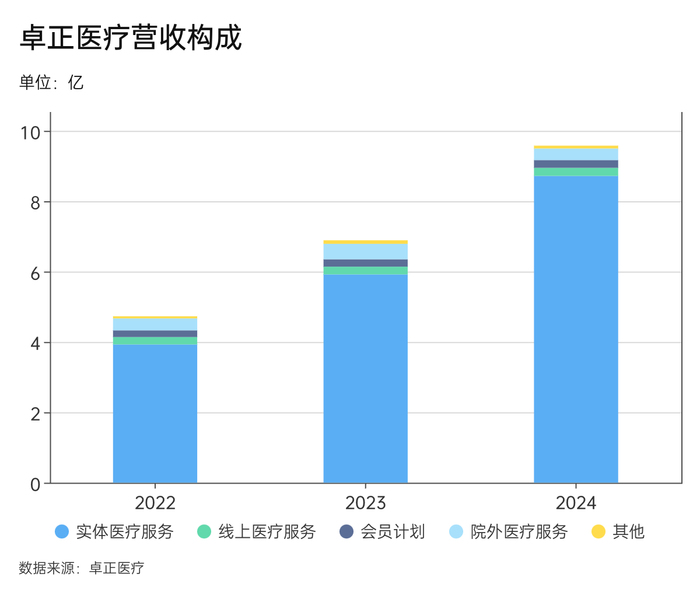

具体到业务,卓正医疗的营收来源包括实体医疗服务、线上医疗服务、会员计划、院外医疗服务(校医服务)和其他(销售健康产品)五部分。

据招股书,2022年至2024年,实体医疗服务实现营收3.93亿元、5.92亿元和8.72亿元,占总营收83%、85.8%、91.1%;线上医疗实现营收0.21亿元、0.22亿元和0.23亿元,占总营收4.5%、3.3%和2.4%;会员计划贡献营收0.19亿元、0.21亿元、0.22亿元,占营收3.9%、3%和2.3%;院外医疗服务贡献营收0.34亿元、0.44亿元、0.33,占总营收比例7.2%、6.4%和3.4%;其他贡献营收0.06亿元、0.1亿元、0.08亿元,占总营收比例1.4%、1.5%和0.8%。

可见,实体医疗服务是卓正医疗的营收大头,占比超90%。其中卓正医疗实体医疗服务的就诊人次增加和就诊费用提高是此次扭亏为盈的秘密之一。

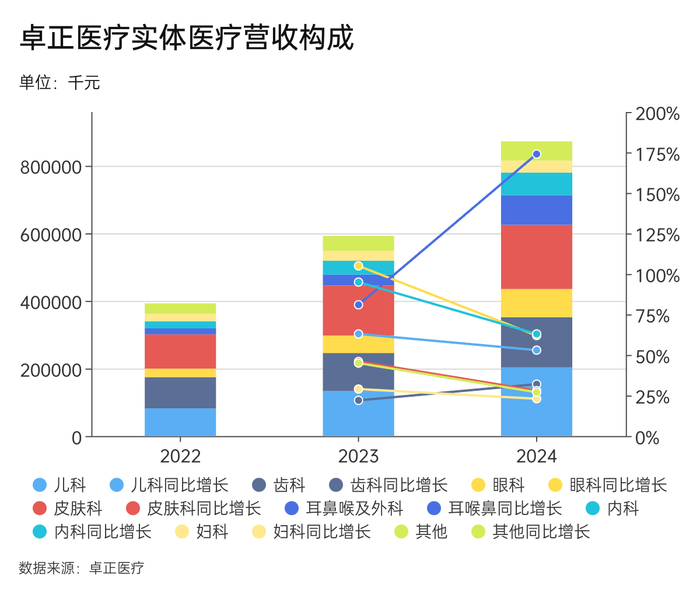

据招股书,2022年至2024年,实体医疗服务的付费就诊人数从38.71万人增长至73.03万人,增长幅度为88.66%。

具体到各诊疗科来看,儿科、齿科、眼科和皮肤科撑起了实体医疗服务超70%营收。由服务的对象也可知,富裕的宝妈群体是卓正医疗的最核心的客户。她们会带孩子来卓正医疗看日常的感冒发烧,也会在孩子青少年时期带孩子来进行近视防护与牙齿矫正。

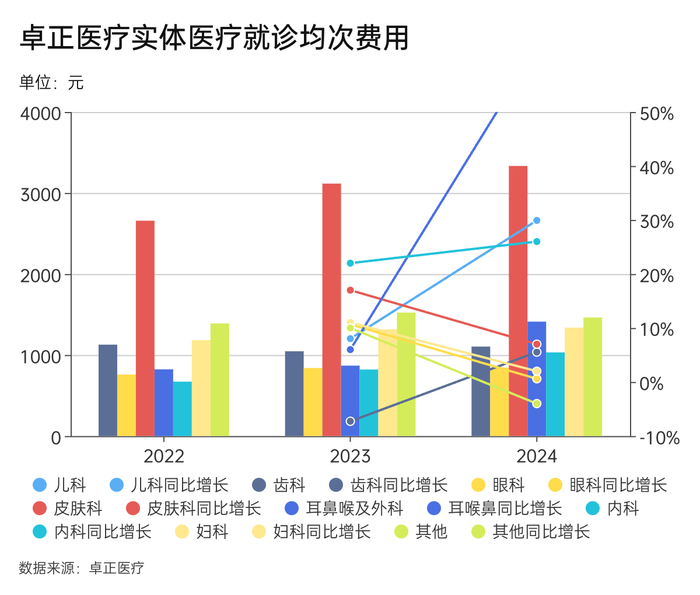

此外,卓正医疗的就诊次均费用从2022年的1014元涨至1195元。这平均一百元的涨幅对于年均可支配收入超20万的卓正医疗的客户群体来说几乎没有体感。

具体来看,儿科、内科及耳鼻喉及外科的就诊均次费用增幅最为明显。

对此,卓正医疗表示,就诊均次费用波动主要由于服务组合变化,特别是定价及每次就诊费用不同的各种专科比例变化。尤其是,内科就诊次均费用增加是集团由于引进了更复杂及价格更高的服务就若干医疗情况(如慢性病)提供的专科专断治疗的一部分。此外,儿科及外科就诊次均费用增加是由于2024年收购了武汉神龙天下提供的住院服务。

随着就诊人次增加和就诊费用提高,卓正医疗的规模效应开始展现。据招股书,卓正医疗的整体毛利率从2022年的9.3%增长至2024年的23.6%。

从区域角度来看,北上广深贡献了卓正医疗过半的营收。成都和武汉是新一线中营收贡献最大的两个城市。其中,武汉是由于卓正医疗在当地收购了武汉神龙天下提供的住院服务。

除到患者到医院看病外,卓正医疗的收入来源还有一个潜在市场——中国私立中高端医疗服务。即给私立高中提供校医服务。

这个市场最终有多大潜力还不得而知。据招股书,卓正医疗院外医疗服务贡献营收0.34亿元、0.44亿元、0.33亿元,占总营收比例7.2%、6.4%和3.4%。截至2024年,卓正医疗为39家国际学校提供校内医疗管理服务。

此外,仍需要注意,卓正医疗的业务在很大程度上依赖于留住足够数量的高质量医疗专业人员。近年来,医疗行业的人才成本持续攀升,竞争日趋激烈,招聘难度加大,导致医疗机构的人力资源压力不断上升。

卓正医疗的员工薪酬及福利支出在总收入中的占比虽有所下降,但仍然占据较高比例。据年报,2022年、2023年和2024年,卓正医疗的员工薪酬及福利支出分别为3.80亿元、4.36亿元及5.65亿元,占同期总营收的80.2%、63.2%及58.9%。

新医疗服务机构的扩张亦对卓正医疗未来的经营业绩产生影响。新医疗机构在初期阶段往往面临收入较低、成本较高的挑战,同时还需投入大量资金进行场地装修、设备采购及租金等前期开支。根据卓正医疗的经验,新机构的收支平衡期一般为1至3年,投资回收期则需2至5年。这意味着,扩张速度与盈利能力之间的平衡,将是公司未来经营中的关键挑战。

此外,卓正医疗也有出海打算。据招股书,卓正医疗表示,其将继续开拓新海外市场,例如计划在马来西亚开设一家新诊所。

卓正医疗需要在人才管理、成本控制和市场拓展之间找到精准平衡,确保企业在扩张的同时保持稳健的盈利增长。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号