界面新闻记者 |

“咬定青山不放松,乘风破浪会有时”,这是碧桂园服务(6098.HK)为2024年中期业绩会定下的主题。碧桂园服务执行董事兼总裁徐彬淮表示,这句话也代表了目前整个公司经营管理团队的决心和韧性。

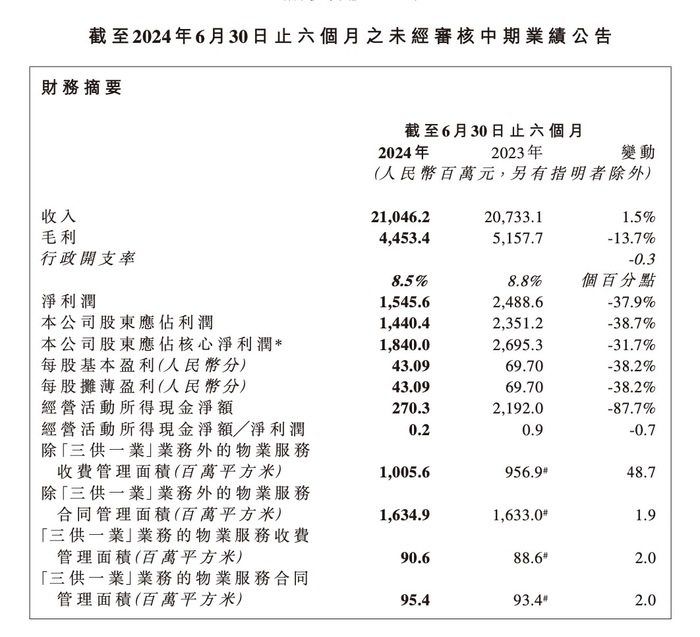

8月22日,碧桂园服务发布了截至2024年6月30日止六个月内未经审核的中期业绩,并召开了线上说明会。期内,碧桂园服务实现营收210.5亿元,同比增长1.5%;实现净利润14.4亿元,相比于2023年同期的23.51亿元,减少了38.7%。

造成上半年增收不增利的情况,公司方面表示主要包括应收款计提的信用减值、业务结构变化导致毛利率下滑,以及财务投资收益的下降等因素。

从收入结构来看,业务基本盘物业管理服务的收入较去年同期增长约4.6%至约127.5亿元,占总收入比例较去年同期进一步提升1.8个百分点至约60.6%,非业主增值服务收入占比进一步降低至1.7%。

具体来看,核心业务方面,物业管理服务、社区增值服务以及“三供一业”业务上半年保持着稳定的增长。

除“三供一业”业务外的物业管理及相关服务业务收入约152亿元,同比微增0.6%,占总收入比重约72.2%;其中物业管理服务仍为公司收入基石,期内达到127.52亿元的收入规模,占总收入比重的60.6%,

“三供一业”业务上半年的收入约33.45亿元,同比增长23.8%,收入比重15.9%;城市服务业务收入21.7亿元,同比下降9.4%,比重10.3%;商业运营服务业务收入3.32亿元,同比下降37.9%,比重为1.6%。

“非业主服务营业收入的大幅下降是拖累碧桂园服务上半年业绩增速的影响因素,而下降原因在于其主动降低其关联方交易规模,碧桂园服务正在经历独立转型的阵痛期”,中指研究院物业事业部总经理牛晓娟对界面新闻表示。

牛晓娟继续指出,碧桂园服务的这一决策虽然在短期内导致了业绩的一定缩水,但从长远来看,这将有助于碧桂园服务更加聚焦于核心业务和高附加值服务,为可持续发展打下坚实基础。

此外,从行业的角度来看,2023年物业百强企业增值服务收入均值2.36亿元,较上年的2.7亿元下降12.59%,同样存在较为明显的下滑趋势,基础服务的重要性正在提升。

而关联方交易规模的降低也让碧桂园服务的市场化程度进一步提升。上半年公司来自第三方的收入同比增长约4.8%,至207.8亿元,收入占比达约98.7%,再次创下了历史新高。

除了增收不增利外,业界的另一关注点就是碧桂园服务上半年现金流额度的降低。

据半年报显示,上半年碧桂园服务经营活动所得现金净额约2.7亿元,较2023年同期的21.92亿元下降了约87.7%。

管理层分析表示,造成上半年碧桂园服务现金流下降主要包括三大因素,首先在资金流入方面,风险客商和小业主收缴率偏低,即净利润有所下降;其次是受经济环境等因素影响,预缴的物业费有所下降;再加上日常经营活动产生阶段性资金波动。

徐彬淮指出,目前这三大因素中,最需要关注的是资金流入问题。但他也表示,对此心里是不慌的,因为有服务依托作为基础,物业费的收缴不会出现断崖式的下降。

“我们永远不会回避问题,也不会弄虚作假制造一些问题”,对于外界的担忧,徐彬淮表达了自己和公司的态度。

据管理层透露,下半年碧桂园服务会在管理举措和激励方面给予更大的倾斜力度,以保障小业主收缴回到健康水平。并且会通过资产抵押等方式,把应有的权益索回,在下半年和未来会慢慢地转化为现金流,加大现金回款。

在市场外拓方面,碧桂园服务主要以住宅为核心,基于城市住宅项目的密度,聚通过打造全员全局拓展网络,落地应用城市拓展地图。

报告期内,其实现由住宅业态所贡献的新增当年签约及入场年化收入占比48.7%,占比提升近13个百分点;位于战略及重点城市的项目所贡献的新增当年签约及入场年化收入占比突破65%,属地化市场竞争力已初步显现。

截至6月末,碧桂园服务共管理物业7695项,分布在中国内地31个省、直辖市、自治区及香港特别行政区及海外,重点覆盖包括珠三角、长三角、长江中游、京津冀及成渝五大经济发达城市群,位于一二线城市项目的收费管理面积占比达约40.7%。

此外,在回购和分红方面,碧桂园服务管理层表示,目前公司的股价已被低估,接下来会积极考虑并准备回购动作,使用现金性分红或现金加回购的组合手段,逐步提升绝对额以及分红加回购的整体比例,后续如果有计划,也会及时披露。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号